課税の改正点(法人市民税)

平成28年度改正点

令和元年10月1日以後に開始する事業年度分から、法人市民税の法人税割の税率を引き下げます。

平成28年度税制改正により、令和元年10月1日以降に開始する事業年度から税率が変わりました。

改正後の税率について

| 区分 | 平成26年10月1日から令和元年9月30日までに 開始する事業年度まで適用 | 令和元年10月1日以後に 開始する事業年度から適用 |

|---|---|---|

|

次のいずれかに該当する法人

|

12.1% | 8.4% |

| 上記のいずれにも該当しない法人 | 11.1% | 7.4% |

予定申告における経過措置

令和元年10月1日以降に開始する最初の事業年度または連結事業年度の予定申告に係る法人税割額について、予定申告税額を求める算式は次のとおりです。

前事業年度または前連結事業年度の法人税割額 ×3.7÷ 前事業年度または前連結事業年度の月数

平成27年度改正点

資本金等の額について

平成27年度地方税制改正に伴い、資本金等の額が平成27年4月1日以降に開始する事業年度から下記のとおり変更になりました。

改正前

法人税法第2条第16号に規定する資本金等の額または同条第17号に規定する連結個別資本金等の額をいう。

改正後

地方税法第292条第1項第4号の5に規定される資本金等の額をいう。

均等割の税率区分の基準となる資本金等の額について

資本金等の額が、資本金の額および資本準備金の額の合算額または出資金の額に満たない場合、「資本金等の額」は、「資本金の額および資本準備金の額の合算額または出資金の額」とすることに改正されました。

(例1)「資本金等の額」>「資本金」+「資本準備金」の場合は、「資本金等の額」を税率区分の基準とする。

(例2)「資本金等の額」<「資本金」+「資本準備金」の場合は、「資本金」+「資本準備金」を税率区分の基準とする。

平成26年度改正点

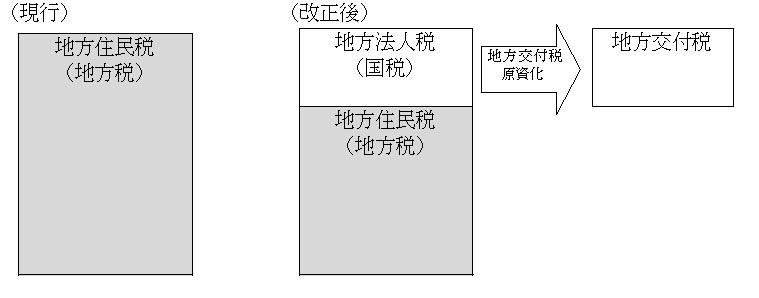

平成26年度地方税制改正においては、地域間の税源の偏在性を是正し、財政力格差の縮小を図るため、法人住民税税割の税率を引き下げるとともに、引き下げ分に相当する地方法人税(国税)が創設され、その税収全額を地方交付税の原資とされることとなりました。

改正後の税率は、平成26年10月1日以降に開始する事業年度から適用されます。

改正後の税率について

| 区分 | 平成26年9月30日までに 開始する事業年度まで適用 | 平成26年10月1日以後に 開始する事業年度から適用 |

|---|---|---|

|

次のいずれかに該当する法人

|

14.7% | 12.1% |

| 上記のいずれにも該当しない法人 | 13.7% | 11.1% |

(注釈1)「資本金等の額」について

法人税法第2条第16号に規定する資本金等の額または同条第17号に規定する連結個別資本金等の額をいう。

(注釈2)「法人税額が500万円超」について

中間申告時の場合

申告書20号の3様式において予定申告書を提出する場合は、従前どおり前期の法人市民税法人税割額を基礎として算出していただきますが、仮決算により申告書20号様式において中間申告書を提出する場合の法人税割の税率の選択は、税率表中の「500万円」を前事業年度の課税標準額となる法人税額を前事業年度の月数で除した額の12倍に相当する額が「500万円」と読み替えてご判断いただきますようお願いいたします。

中間申告時以外の場合

法人税額とは、法人市町村民税の法人税割の課税標準の基準になる法人税額を指し、法人市町村民税申告書の20号様式の(6)の左側欄に入る金額(法人税割の課税標準となる額)の1,000円未満切捨てをする前の金額です。

ただし、法人税額の算定期間が1年に満たない場合、税率表中の「500万円」を以下に読み替えてご判断いただきますようお願いいたします。

500万円 × 算定期間の月数 ÷ 12

なお、法人税額には、地方税法292条第1項第4号に規定される法人税額に加え、地方税法292条第1項第4号の2に規定される個別帰属法人税額も含みます。

予定申告における経過措置

平成26年10月1日以降に開始する最初の事業年度または連結事業年度の予定申告に係る法人税割額について、予定申告税額を求める算式は次のとおりです。

前事業年度または前連結事業年度の法人税割額 ×4.7÷ 前事業年度または前連結事業年度の月数

地方法人税(国税)の創設

法人住民税税割の税率の引き下げ分に相当する地方法人税が創設されました。地方法人税の額は、課税標準法人税額に4.4%の税率を乗じた金額となります。地方法人税確定申告書は納税地を所轄する税務署が提出先になります。詳細につきましては、国税庁ホームページをご覧いただくか、所轄の税務署に問い合わせてください。

改正のイメージ

更新日:2024年09月02日