課税の改正点

→ いずれも令和8年度(令和7年分所得)から適用

→ いずれも令和7年限りの措置

1.給与所得控除の見直し

給与収入金額が190万円以下の給与所得者に適用される給与所得控除について、最低保障額が55万円から65万円へ10万円引き上げられます。

|

給与等の収入金額 |

給与所得控除額 |

|

|---|---|---|

|

改正前 |

改正後 |

|

|

162万5千円以下 |

55万円 |

65万円

|

|

162万5千円超 180万円以下 |

給与等の収入金額×40%ー10万円 | |

|

180万円超 190万円以下 |

給与等の収入金額×30%+8万円 |

|

|

190万円超 360万円以下 |

改正なし

|

|

|

360万円超 660万円以下 |

給与等の収入金額×20%+44万円 | |

|

660万円超 850万円以下 |

給与等の収入金額×10%+110万円 | |

|

850万円超 |

195万円(上限) | |

この給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額も55万円から65万円へ10万円引き上げられます。

| 改正前 | 改正後 | |

|---|---|---|

| 給与所得控除最低保障額 | 55万円 | 65万円 |

| 家内労働者等の事業所得等の所得計算の特例にかかる必要経費に算入する金額の最低保障額 | 55万円 | 65万円 |

2.扶養親族等の所得要件の改正

各種扶養控除等の適用を受ける場合における所得要件額が10万円引き上げられます。

|

改正前 |

改正後 |

|

|---|---|---|

| 扶養親族及び同⼀⽣計配偶者の合計所得⾦額 | 48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

| ひとり親の生計を⼀にする⼦の総所得⾦額等 | 48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

| 雑損控除の適用を認められる親族に係る総所得金額等 | 48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

| 勤労学生控除の合計所得⾦額 | 75万円以下 (130万円以下) |

85万円以下 (150万円以下) |

| 配偶者特別控除の対象となる配偶者の合計所得⾦額 | 48万円超133万円以下 (103万円超201.6万円未満) |

58万円超133万円以下 (123万円超201.6万円未満) |

(注意)カッコ内は収入が給与のみの場合の給与収入金額

3.大学生年代の子等に関する特別控除(特定親族特別控除)の創設

納税義務者に19歳以上23歳未満で合計所得金額が58万円以下の特定扶養親族がいる場合、住民税は45万円の控除の適用を受けることができますが、合計所得金額が58万円を超え、扶養控除が適用できない場合においても、納税義務者が受けられる控除額が当該親族の合計所得金額に応じて逓減(徐々に減少)していく「特定親族特別控除」が新たに創設されます。

なお、「特定親族特別控除」は控除額の適用はありますが、扶養親族として扱われません。よって、扶養親族の人数により判定する住民税非課税基準の計算にも特定親族特別控除の該当者は含まれません。

| 特定親族の合計所得金額 |

改正前控除額 |

改正後控除額 |

|

|---|---|---|---|

| 所得税 | 住民税 | ||

|

58万円超 85万円以下 (123万円超 150万円以下) |

なし | 63万円 | 45万円 |

|

85万円超 90万円以下 (150万円超 155万円以下) |

61万円 | ||

|

90万円超 95万円以下 (155万円超 160万円以下) |

51万円 | ||

|

95万円超 100万円以下 (160万円超 165万円以下) |

41万円 | 41万円 | |

|

100万円超 105万円以下 (165万円超 170万円以下) |

31万円 | 31万円 | |

|

105万円超 110万円以下 (170万円超 175万円以下) |

21万円 | 21万円 | |

|

110万円超 115万円以下 (175万円超 180万円以下) |

11万円 | 11万円 | |

|

115万円超 120万円以下 (180万円超 185万円以下) |

6万円 | 6万円 | |

|

120万円超 123万円以下 (185万円超 188万円以下) |

3万円 | 3万円 | |

(注意)カッコ内は収入が給与のみの場合の給与収入金額

4.(参考) 基礎控除の見直し【所得税のみ】

合計所得金額に応じて、所得税における基礎控除額が改正されます。

住民税においては、従来通りの控除額となりますのでご留意ください。

| 合計所得金額 | 控除額 | ||

|---|---|---|---|

| 改正前 |

改正後 (R7年分・R8年分) |

改正後 (R9年分以降) |

|

| 132万円以下 | 48万円 | 95万円 | 95万円 |

| 132万円超 336万円以下 | 88万円 | 58万円 | |

| 336万円超 489万円以下 | 68万円 | ||

| 489万円超 655万円以下 | 63万円 | ||

| 655万円超 2,350万円以下 | 58万円 | ||

| 2,350万円超 2,400万円以下 | 改正なし | ||

| 2,400万円超 2,450万円以下 | 32万円 | ||

| 2,450万円超 2,500万円以下 | 16万円 | ||

| 2,500万円超 | 0円 | ||

「年収の壁」の見直し

上記1~4の改正により、収入が給与のみの場合、「年収の壁」が下表のとおり変わります。

| 改正前 【令和7年度(R6年分)まで】 |

改正後 【令和8年度(R7年分)以降】 |

|

|---|---|---|

| 所得税が発生する給与収入水準 | 103万円 (48万円) |

160万円 (95万円) |

| 住民税が発生する給与収入水準 | 93万円 (38万円) |

103万円 (38万円) |

| 扶養親族等の所得要件 | 103万円 (48万円) |

123万円 (58万円) |

(注意)カッコ内は合計所得金額

5. 子育て世帯等に対する住宅ローン控除の拡充

次の1から3までのいずれかに該当する者が、認定住宅等の新築等をして令和6年中に居住の用に供した場合の借入限度額を上乗せすることとされた措置について、令和7年中に居住の用に供した場合にも延長されました。

- 年齢が40歳未満であって、配偶者を有する者

- 年齢が40歳以上であって、年齢が40歳未満である配偶者を有する者

- 年齢が19歳未満の扶養親族を有する者

(財務省HPから引用)

6. 子育て世帯等に対する住宅リフォーム税制の拡充

既存住宅のリフォームに係る特例措置(工事費用の相当額の10%を税額控除)について、子育て世代の居住環境の改善の観点から、子育て世帯等について、一定の子育て対応改修工事が対象に加えられます。(令和7年限りの措置として対応)

<子育て対応改修工事>

- 住宅内における子どもの事故を防止するための工事

- 対面式キッチンへの交換工事

- 開口部の防犯性を高める工事

- 収納設備を増設する工事

- 開口部・界壁・床の防音性を高める工事

- 間取り変更工事(一定のものに限る。)

(注意)その年分の合計所得金額が2,000万円を超える場合には本特例は適用されない。

令和7年度課税(令和6年分所得)の改正点

1.住宅ローン控除の拡充

1.住宅ローン控除の拡充

- 借入限度額について、子育て世帯(19歳未満の子を有する世帯)、若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)が令和6年に入居する場合は、令和4、5年入居の場合の限度額が維持されます。

- 合計所得金額1,000万円以下の方に限り、新築住宅の床面積要件を40平方メートル以上に緩和する措置について、建築確認の期限が令和6年12月31日まで延長されます。

(財務省HPから引用)

令和6年度課税(令和5年分所得)の改正点

- 森林環境税(国税)の創設

- 国外居住親族に係る扶養控除等の見直し

- 上場株式等の配当所得等に係る課税方式の統一

1.森林環境税(国税)の創設

森林の有する公益的機能は、地球温暖化防止のみならず、国土の保全や水源の涵養等、国民に広く恩恵を与えるものであり、適切な森林の整備等を進めていくことは、我が国の国土や国民の生命を守ることにつながる一方で、所有者や境界が分からない森林の増加、担い手の不足等が大きな課題となっています。

このような現状の下、平成30(2018)年5月に成立した森林経営管理法を踏まえ、パリ協定の枠組みの下における我が国の温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から、平成31(2019)年3月に「森林環境税及び森林環境譲与税に関する法律」が成立し、「森林環境税」及び「森林環境譲与税」が創設されました。

森林環境税は、新たに令和6年度から国税として1人あたり年額1,000円を市民税・県民税均等割とあわせて賦課徴収することとされています。

2.国外居住親族に係る扶養控除等の見直し

令和6年度の住民税から、年齢30歳以上70歳未満の国外居住親族について、次のいずれにも該当しない場合は扶養控除等の適用対象から除外されることとなりました。

- 留学により非居住者となった者

- 障害者

- 扶養控除等を申告する納税義務者からその年における生活費又は教育費に充てるための支払いを38万円以上受けている者

上記に該当する国外居住親族について扶養控除等の適用を受けようとする場合は、対象に応じて次の書類を提出又は提示する必要があります。

|

対象者 |

提出又は提示が必要な書類 |

|---|---|

|

1.留学により非居住者となった者 |

外国政府又は外国の地方公共団体が発行した留学の在留資格に相当する資格をもって在留者であることを証する書類 |

|

2.障害者 |

障害者控除の要件に従う |

|

3.その居住者からその年における生活費又は教育費に充てるための支払いを38万円以上受けている者 |

送金関係書類でその送金額等が38万円以上であることを明らかにする書類 |

上記の書類に併せて、その親族に係る「親族関係書類」、「送金関係書類」の提出又は提示が必要です。また、必要書類が外国語で作成されている書類については、その書類の和訳文も添付または提示が必要となります。

詳しくは、「国外居住親族に係る扶養控除等の書類の添付等の義務化」のページをご覧ください。

3.上場株式等の配当所得等に係る課税方式の統一

特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることとなりました。

これにより、所得税と異なる課税方式を選択することができなくなります。

所得税で特定配当等及び特定株式等譲渡所得金額に係る所得を確定申告すると、これらの所得は住民税でも所得に算入されます。

それにより、扶養控除や配偶者控除などの適用、非課税判定、国民健康保険料や後期高齢者医療保険料、介護保険料などの算定に影響が出たり、各種行政サービスなどに影響が出たり、各種行政サービスなどに影響が出たりする場合がありますのでご注意ください。

令和5年度課税(令和4年分所得)の改正点

- 住宅ローン控除の適用期限の延長等

- 市民税・県民税の非課税判定における未成年者の年齢引き下げについて

- セルフメディケーション税制の見直し

1.住宅ローン控除の適用期限の延長等

住宅ローン控除の適用期間が4年延長されました。(令和7年12月31日までに入居した方が対象となります。)

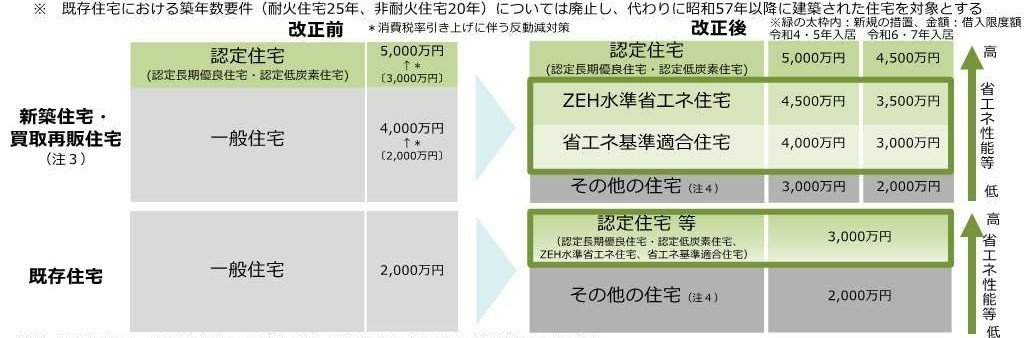

2050年カーボンニュートラルの実現に向けた措置

省エネ性能等の高い認定住宅等(注1)につき、新築住宅等・既存住宅ともに、借入限度額を上乗せします。(※ 消費税率引き上げに伴う反動減対策としての借入金限度額の上乗せ措置は終了)

令和6年以降に建築確認を受けた新築住宅につき、省エネ基準への適合を要件化します。

会計検査院の指摘への対応と当面の経済状況を踏まえた措置 等

会計検査院の指摘への対応として控除率を0.7%(改正前1%)としつつ、新築住宅等につき控除期間を13年(改正前10年)へと上乗せ(注2)します。

住宅ローン控除の適用対象者の所得要件は合計所得金額2,000万円以下(改正前3,000万円以下)とします。

合計所得金額1,000万円以下の方につき、令和5年以前に建築確認を受けた新築住宅の床面積要件を40平方メートル以上に緩和します。

(財務省HPより引用)

(注1) 「認定住宅等」は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指します。

(注2) 控除期間につき、新築等の認定住宅等については、令和4年~7年入居につき13年とし、新築等のその他の住宅については、令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4年~7年入居については10年とします。

(注3) 「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のことを指します。

(注4) 「その他の住宅」は、省エネ基準を満たさない住宅のことを指します。

(注5) 所得税額から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除します。

個人住民税における控除限度額について、消費税率引上げによる需要平準化が終了したことから、条件により、従来の控除限度額である所得税の課税総所得金額等の7%(最高13.65万円)から5%(最高9.75万円)に引き下げられることとなります。

市民税・県民税における住宅ローン控除限度額は、次の表のとおりです。(表中のAは所得税の課税総所得金額等(課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額)です。)

|

入居年月日 |

平成21年1月から 平成26年3月まで |

平成26年4月から 令和3年12月まで(注1) |

令和4年1月から令和7年12月まで(注2)(注3) |

|---|---|---|---|

| 市・県民税の住宅ローン控除限度額 |

A×5% (最高97,500円) |

A×7% (最高136,500円) |

A×5% (最高97,500円) |

(注1) 住宅の対価の額または費用の額に含まれる消費税の税率が8%または10%の場合に限ります。それ以外の場合は、平成21年1月から平成26年3月までに入居した方と同じとなります。

(注2) 令和4年中に入居した方のうち、住宅の対価の額または費用の額に含まれる消費税の税率が10%かつ一定期間内に住宅の取得等に係る契約を締結した場合は、平成26年4月から令和3年12月までに入居し、(注1)の条件を満たす場合の控除限度額と同じとなります。

(注3) 令和6年以降に建築確認を受ける住宅(登記上の建築日が同年6月30日以前のものを除きます。)または建築確認を受けない住宅で登記上の建築日が同年7月1日以降の住宅については、一定の省エネ基準に適合している場合に限ります。

なお、控除期間について、一定の省エネ基準を満たす新築住宅等に令和4年から令和7年までに入居した場合は13年間、その他の新築住宅に令和4年または令和5年に入居した場合は13年間、令和6年または令和7年に入居した場合は10年間となり、既存住宅については令和4年から令和7年までに入居した場合は10年間となります。

2.市民税・県民税の非課税判定における未成年者の年齢引き下げについて

民法改正に伴い、成年年齢が20歳から18歳に引き下げられました。

民法の成年年齢の引き下げに伴い、令和5年度から課税年度の賦課期日(1月1日)現在で18歳未満の方が市民税・県民税の未成年者の非課税措置の対象となり、賦課期日(1月1日)現在で18歳または19歳の方は、市民税・県民税の未成年者の非課税措置の対象にあたらないこととなりました。

| 改正後(令和5年度から) | 改正前(令和4年度まで) | |

|---|---|---|

| 適用要件 |

賦課期日時点で18歳未満かつ 前年の合計所得金額が135万円以下 の場合非課税(注1)(注2) |

賦課期日時点で20歳未満かつ 前年の合計所得金額が135万円以下 の場合非課税 |

(注1)賦課期日とはその年の1月1日のことをさします。(令和5年度課税の場合、令和5年1月1日)令和5年度課税では、平成17年1月3日以降に生まれた方が18歳未満とみなされます。

(注2)未成年者であっても婚姻している場合には、民法上成年者としてみなされるため、18歳未満でも非課税となりません。

3.セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品をより効果的なものに重点化し、手続きの簡素化を図った上で、適用期間が令和9年度課税まで5年間延長されました。

(注意)令和4年1月1日以降の購入費から適用されます。

セルフメディケーション税制については、国税庁のホームページをご覧ください。

令和4年度課税(令和3年分所得)の改正点

(財務省HPから引用)

新型コロナウイルス感染症緊急経済対策における税制上の措置

住宅ローン控除の適用要件の弾力化に係る対応

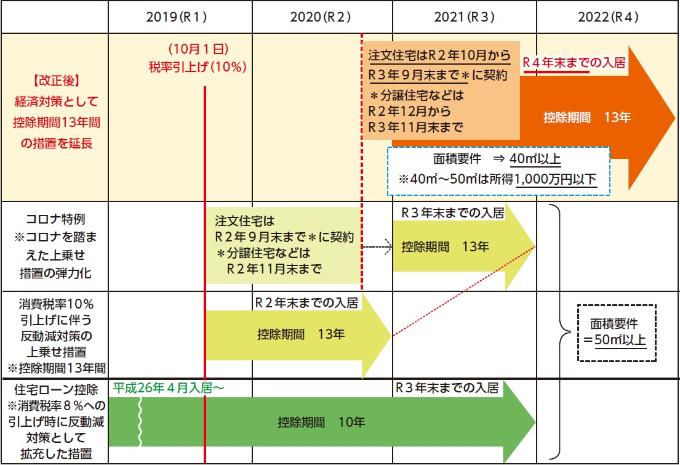

住宅ローン減税の控除期間13年間の特例措置について、新型コロナウイルス感染症の影響により入居が期限(令和2年12月31日)に遅れた場合でも、以下の要件を満たした上で令和3年12月31日までに入居すれば、特例措置の対象となります。

- 注文住宅を新築する場合は令和2年9月末、建売住宅・中古住宅を取得または増改築等をする場合は令和2年11月末までに契約が行われていること。

- 新型コロナウイルス感染症の影響によって入居が遅れたこと。

イベントを中止等した主催者に対する払戻請求権を放棄した者への寄付金控除の適用に係る対応

新型コロナウイルス感染症の感染拡大防止のため、国または地方公共団体の要請を受けて、文化芸術・スポーツに関する一定のイベントの中止・延期・規模縮小が行われ、主催者より入場料等が払戻しされる場合において、令和2年2月1日から令和3年12月31日までの間に払戻しを受けないことを選択(払戻請求権を放棄)した時は、その入場料等の金額(上限20万円)を主催者への寄附とみなして、市民税・県民税において寄附金税額控除の対象となります。

更新日:2025年10月27日