《事業終了》定額減税補足給付金(不足額給付)について

定額減税補足給付金(不足額給付)は、令和7年10月31日(金曜日)16時45分必着をもって受付を終了しました。

なお、受付を終了した給付事業の概要は以下のとおりです。

彦根市臨時特別給付金コールセンター閉鎖のお知らせ

定額減税補足給付金(不足額給付)の受付を終了したことに伴い、令和7年12月26日(金曜日)16時45分をもちまして彦根市臨時特別給付金コールセンターを閉鎖しました。

チラシ等に掲載されているフリーダイヤルにお電話されてもつながりませんので、ご注意ください。

お問い合わせがある場合は、0749-22-1411(代表)へお電話ください。受電後、臨時特別給付金室に転送されます。

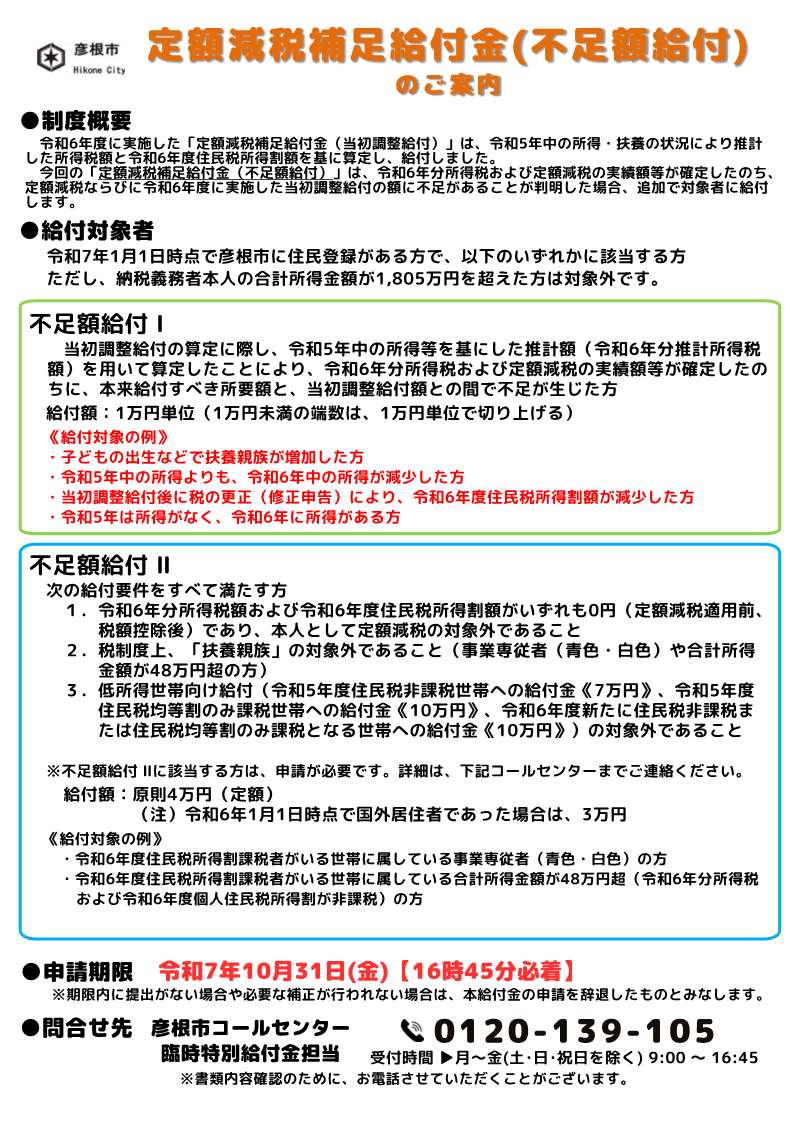

定額減税補足給付金(不足額給付)のご案内

チラシ「定額減税補足給付金(不足額給付)のご案内」《表》

チラシ「定額減税補足給付金(不足額給付)のご案内」《裏》

チラシ「定額減税補足給付金(不足額給付)のご案内」 (PDFファイル: 625.8KB)

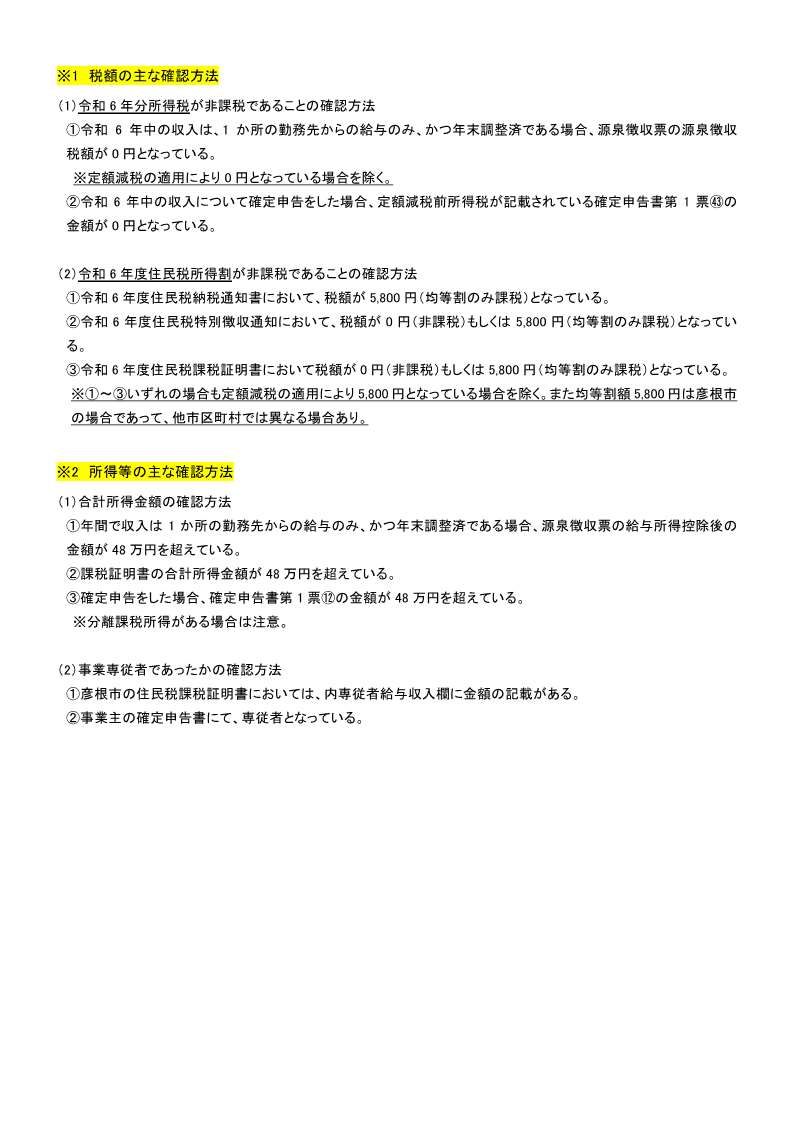

制度概要

令和6年8月以降に給付した「定額減税補足給付金(当初調整給付)」は、令和5年中の所得・扶養の状況により推計した所得税額と令和6年度住民税所得割額を基に算定し、給付しました。

「不足額給付」とは、次の事情により「当初調整給付」の給付額に不足が生じる場合に、追加で給付を行うものです。

給付対象者

令和7年1月1日時点で彦根市に住民登録がある方で、以下の不足額給付1または2のいずれかに該当する方

以下の方は、不足額給付の対象外となります

- 納税義務者本人の合計所得額が1,805万円を超えた方

- 租税条約により令和6年分所得税、令和6年度住民税の課税を免除されている方

不足額給付1

令和6年に実施した「当初調整給付」については、令和5年中の所得・扶養の状況により推計した所得税額と令和6年度住民税所得割額を基に算定し、給付しました。

このため、「令和6年分所得税額」が確定したのちに、「本来給付すべき所要額」と、「実際に給付した額(当初調整給付額)」との間で不足が生じた方に、不足する額を1万円単位で切り上げて給付します。

なお、令和6年分所得税および令和6年度住民税所得割がともに非課税の方は不足額給付1の対象外となります。

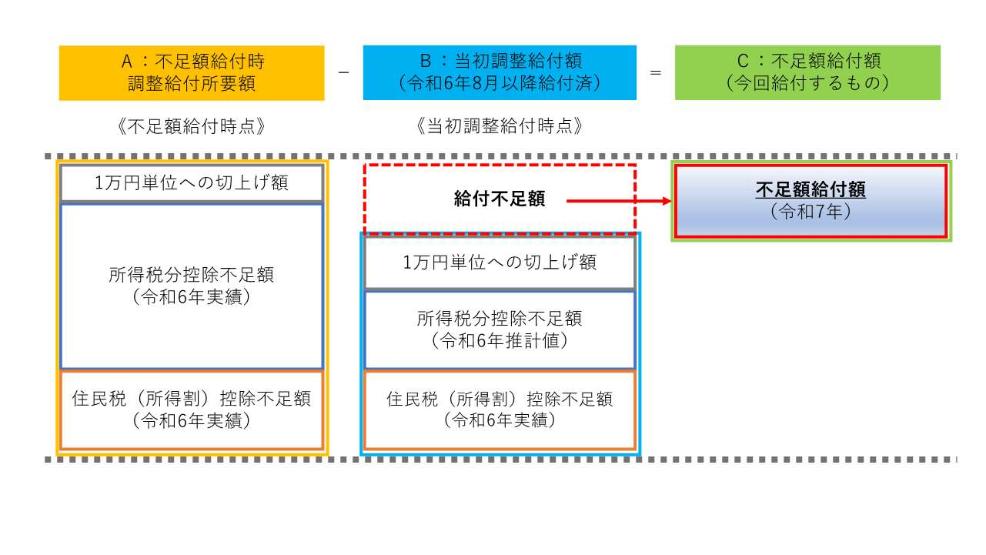

「当初調整給付」と「不足額給付」のイメージ

給付対象となりうる例

- 令和5年と令和6年で所得が大きく変動した場合

- 令和5年中の所得よりも、令和6年中の所得が減少した方(転職、退職等)(図1)

- 令和5年は所得がなく、令和6年に所得がある方(学生の就職等)(図2)

- 当初調整給付後に税の更正(修正申告)により、令和6年度住民税所得割額が減少した方(図3)

- 令和6年中に扶養親族が増えた場合

- 子どもの出生等で扶養親族が増加した方(図4)

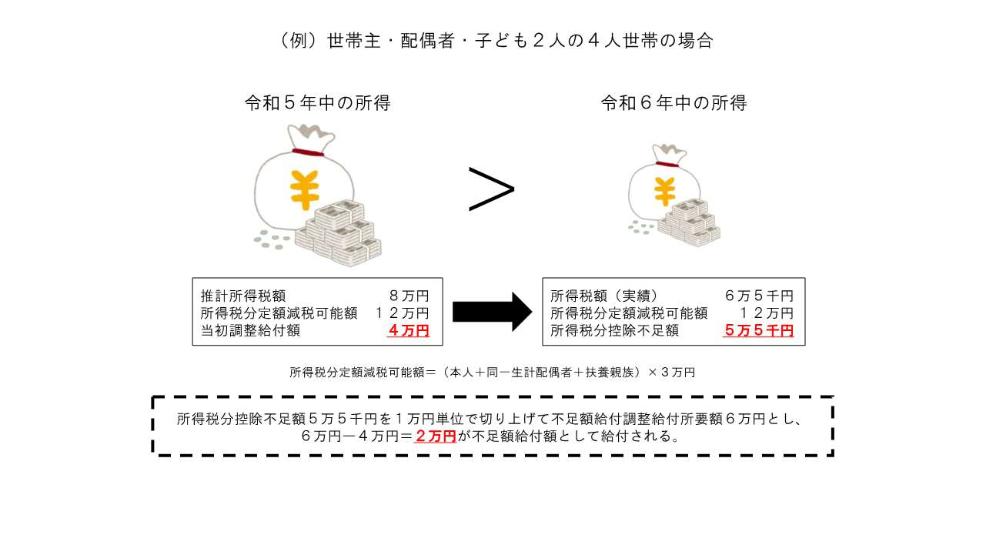

(図1)令和5年中の所得よりも、令和6年中の所得が減少した方(転職、退職等)

(例)世帯主・配偶者・子ども2人の4人世帯の場合

《解説》

令和5年中の所得・扶養に基づく推計所得税額が8万円、所得税分定額減税可能額が12万円、当初調整給付額は4万円でした。

令和6年中の所得が確定し、所得税額(実績)が6万5千円、所得税分定額減税可能額が12万円、所得税分控除不足額が5万5千円となり、不足額給付時調整給付所要額は1万円単位で切り上げるため6万円となります。したがって、当初調整給付額4万円との差額である2万円が不足額給付額として給付されます。

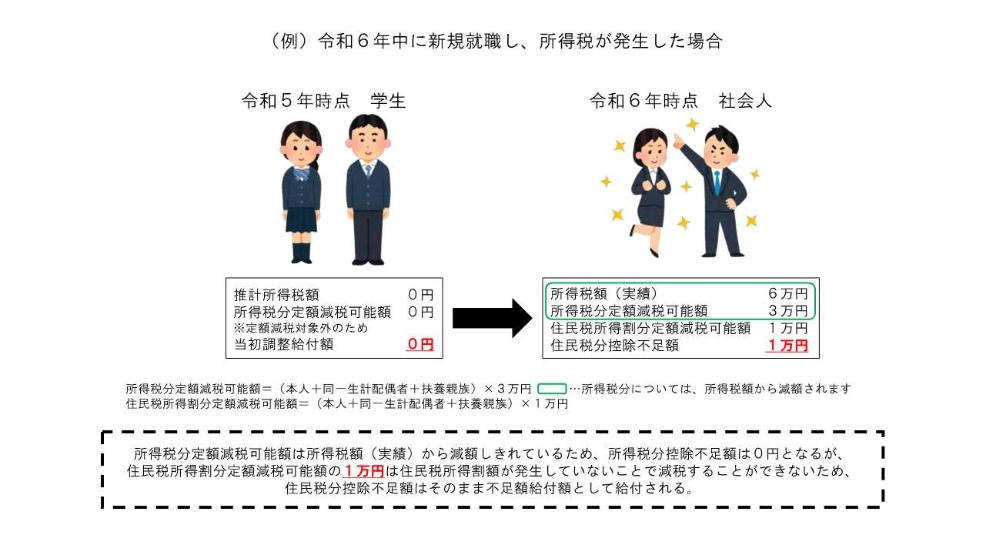

(図2)令和5年中は所得がなく、令和6年中に所得がある方(学生の就職等)

(例)令和6年中に新規就職し、所得税が発生した場合

《解説》

令和5年中は学生で所得がなかったため、本人として推計所得税額、当初調整給付額はともに0円でしたが、就職等により、令和6年分所得税額(実績)が6万円となりました。

この場合、所得税分定額減税可能額の3万円が減税され、令和6年分所得税額は3万円となります。

一方で、住民税所得割分定額減税可能額については、令和6年度住民税所得割額が発生していないことで減税することができないため、住民税所得割分定額減税可能額の1万円が不足額給付額として給付されます。

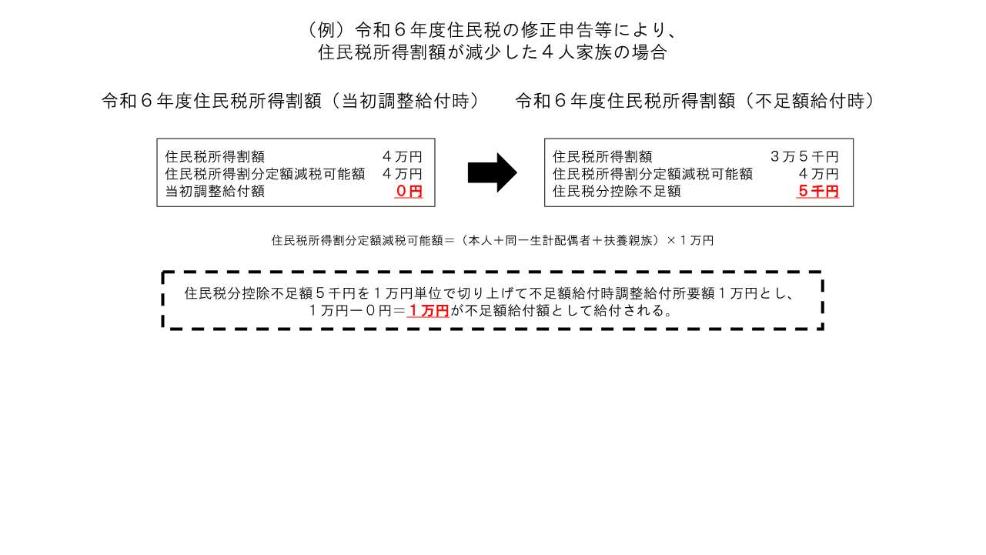

(図3)当初調整給付後に税の更正(修正申告)により、令和6年度住民税所得割額が減少した方

(例)令和6年度住民税の修正申告等により、住民税所得割額が減少した4人家族の場合

《解説》

令和6年度住民税の当初決定時、住民税所得割額が4万円、住民税所得割分定額減税可能額が4万円のため、当初調整給付額は0円でしたが、当初決定後に税の修正申告を行ったことで住民税所得割額が3万5千円に減少しました。

このケースでは、減少後の住民税所得割額で不足額給付の算定を行うため、住民税所得割額3万5千円と住民税所得割分定額減税可能額4万円の差額である5千円が住民税分控除不足額となり、不足額給付時調整給付所要額は1万円単位で切り上げるため1万円となります。したがって、1万円が不足額給付額として給付されます。

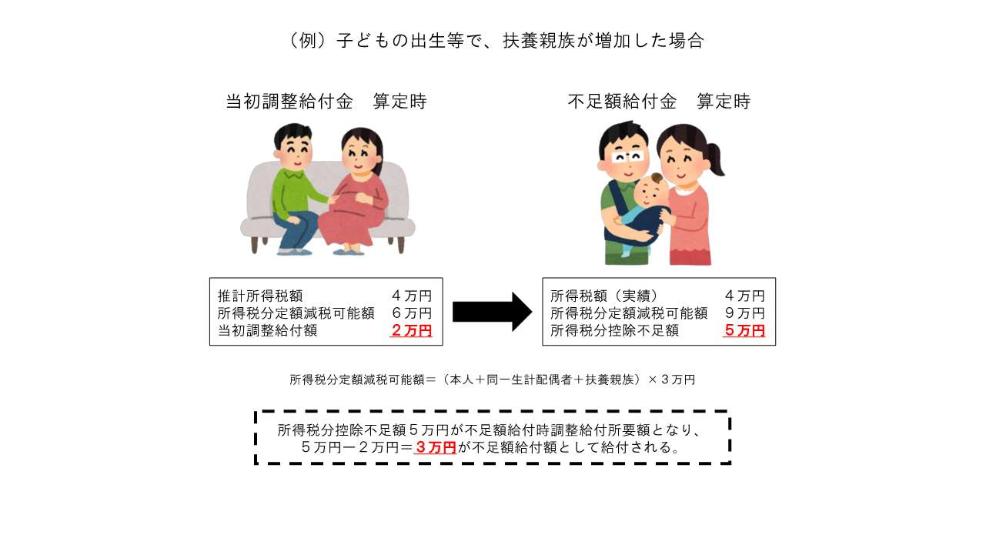

(図4)子どもの出生等で扶養親族が増加した方

(例)子どもの出生等で、扶養家族が増加した場合

《解説》

令和5年の扶養状況は1人(配偶者)のため、所得税分定額減税可能額は6万円((本人+同一生計配偶者1人)×3万円)となりますが、その後、令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分定額減税可能額が9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となります。

このケースでは、令和5年中の所得・扶養に基づく推計所得税額が4万円、所得税分定額減税可能額が6万円で当初調整給付額が2万円に対し、令和6年分所得税額(実績)が4万円、所得税分定額減税可能額が9万円になったことで、所得税分控除不足額が5万円となります。したがって、当初調整給付額2万円と不足額給付時調整給付所要額5万円の差額である3万円が不足額給付額として給付されます。

(注意)

住民税所得割分定額減税可能額は、令和5年12月31日の状況で判定するため、令和6年中に扶養親族の数に変更があった場合でも、その額は変動しません。

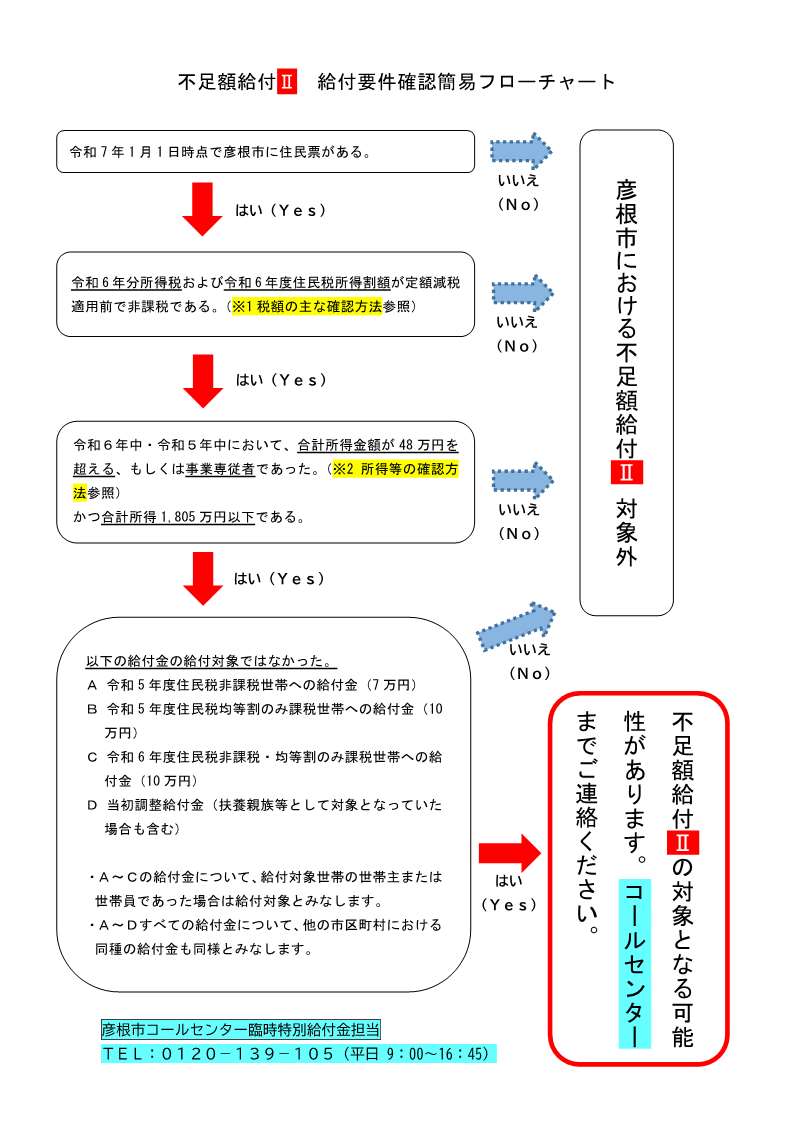

不足額給付2

次の給付要件をすべて満たす方に、原則4万円(定額)を給付します。

ただし、令和6年1月1日時点で国外居住者であった場合は3万円となります。

- 令和6年分所得税額および令和6年度住民税所得割額がいずれも0円(定額減税適用前、税額控除後)であり、本人として定額減税の対象外であること

- 税制度上「扶養親族」の対象外であること(事業専従者(青色・白色)や合計所得金額が48万円超の方)

- 低所得世帯向け給付の対象外であること

不足額給付2については原則申請が必要となります。以下の給付要件簡易フローチャート等をご確認いただき、対象となることが見込まれる場合には、彦根市コールセンター臨時特別給付金担当までご連絡いただきますようお願いいたします。

不足額給付2 給付要件簡易フローチャート

不足額給付2 給付要件簡易フローチャート(1)

不足額給付2 給付要件簡易フローチャート(2)

不足額給付2給付要件簡易フローチャート (PDFファイル: 295.6KB)

低所得世帯向け給付とは

以下の給付金を一度でも給付対象となったことがある方は、対象外となります。

(注意)他市区町村における同種の給付金も同様です。

- 令和5年度住民税非課税世帯への給付金(7万円)

- 令和5年度住民税均等割のみ課税世帯への給付金(10万円)

- 令和6年度新たに住民税非課税または住民税均等割のみ課税となる世帯への給付金(10万円)

給付対象となりうる例

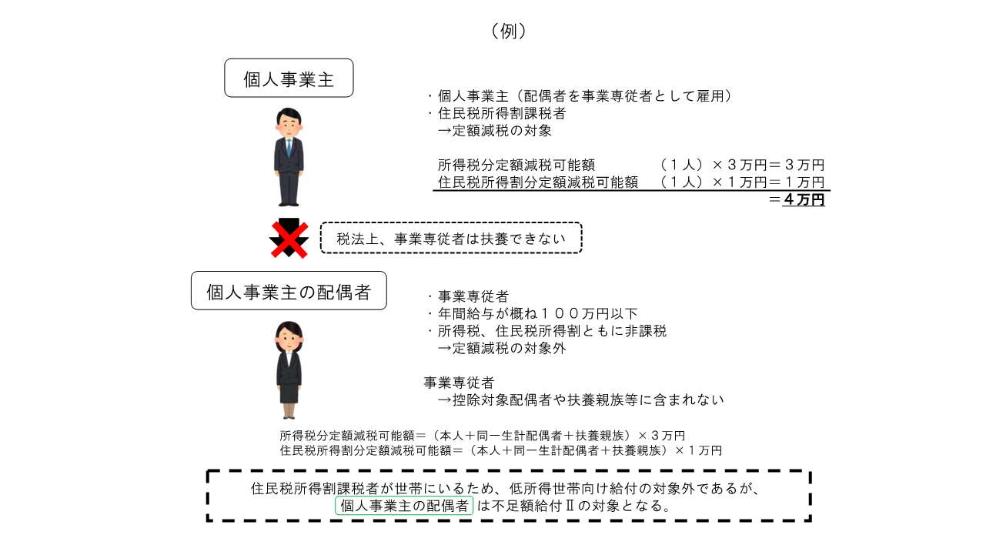

- 事業専従者(青色・白色)(図5)

- 合計所得金額48万円超の方のうち、令和6年分所得税額および令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)(図6)

(図5)課税世帯に属している「事業専従者(青色・白色)」

(例)課税世帯に属している「事業専従者(青色・白色)」

《解説》

本人(個人事業主の配偶者)は住民税所得割課税者である個人事業主の事業専従者であるため、税制度上の扶養親族に含まれず、かつ令和6年分所得税および令和6年度住民税所得割ともに非課税、また合わせて世帯内に住民税所得割課税者がいることから、これまでに実施された低所得世帯向け給付の対象とならなかった場合、本人(個人事業主の配偶者)は不足額給付2の対象となります。

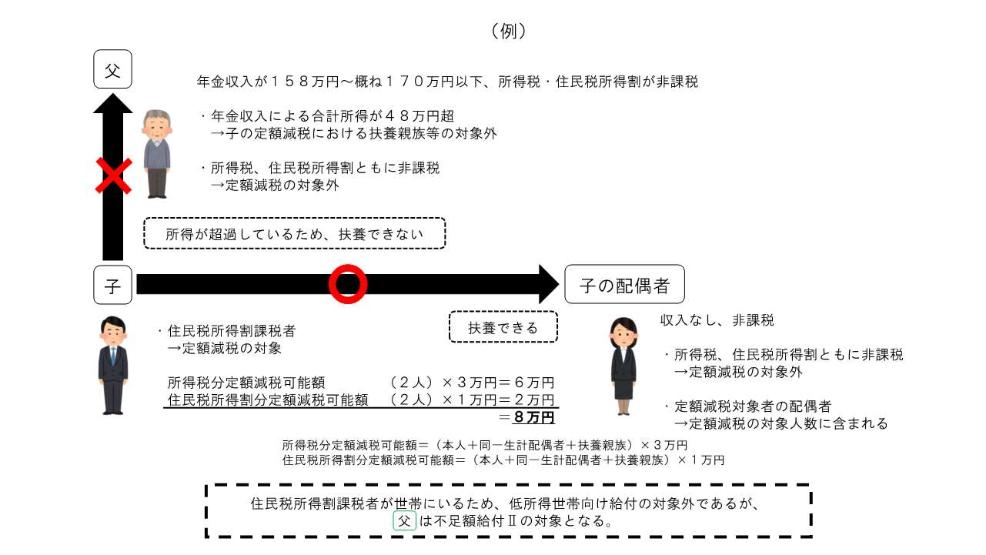

(図6)課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額および令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

(例)課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税および令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

《解説》

本人(父)の合計所得金額は48万円を超えるため税制度上の扶養親族に含まれず、また所得控除等の状況により令和6年分所得税および令和6年度住民税所得割ともに非課税ですが、住民税所得割課税者(子)と同一世帯であることから、これまでの低所得世帯向け給付金の対象にもならなかった場合、本人(父)は不足額給付2の対象となります。

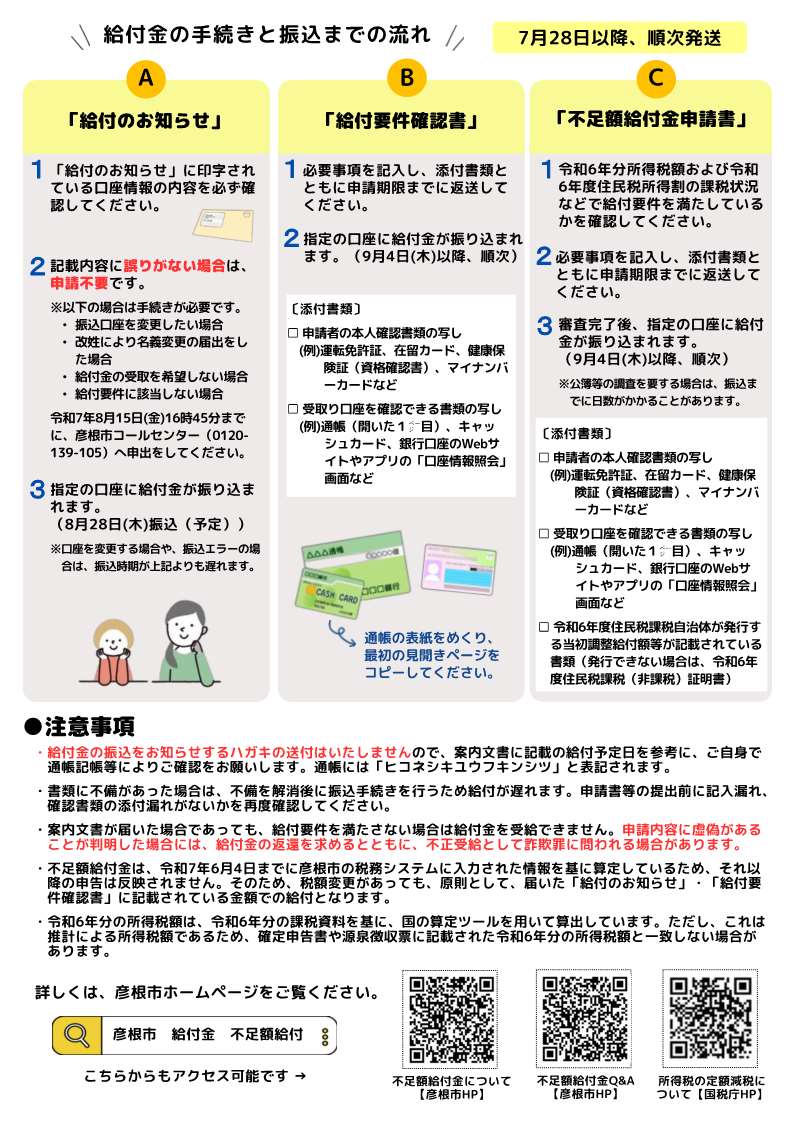

手続き方法

不足額給付1 給付対象と思われる方あてに、案内書類を送付します。

不足額給付2 原則申請が必要となります。給付要件簡易フローチャート等をご確認いただき、対象となることが見込まれた場合には、彦根市コールセンター臨時特別給付金担当までご連絡いただきますようお願いいたします。

案内書類の送付時期

不足額給付1 令和7年7月28日(月曜日)以降、順次発送

申請受付期限

令和7年10月31日(金曜日)16時45分必着

(注意)

- 当日消印有効ではありませんので、ご注意ください。

- 期限までに申請がない場合は、給付金の受給を辞退したものとみなしますので、早めの申請をお願いします。

送付先

〒522-8501

彦根市元町4番2号

彦根市総務部臨時特別給付金室

【A】「給付のお知らせ」が届いた方

「給付のお知らせ」に記載されている口座へ給付金を振込みます。

原則として申請手続きは不要ですが、給付要件および印字されている振込先口座を必ず確認してください。

以下の場合は、令和7年8月15日(金曜日)16時45分までに、彦根市コールセンター臨時特別給付金担当へ申出が必要です。

- 給付要件に該当しない場合

- 給付金の受給を辞退する場合

- 振込口座の変更を希望する場合

《振込予定日》

- 口座変更等がない場合:令和7年8月28日(木曜日)振込(予定)

- 口座変更等をした場合:令和7年9月4日(木曜日)以降、順次(不備なく申請書類を受理した日から約1か月後)

【B】「給付要件確認書」が届いた方

不足額給付を受け取るには、申請手続きが必要です。

「給付要件確認書」をよくご確認いただき、必要事項を記入し、必要書類を添付の上、返送してください。

(注意)

「給付要件確認書」が送付されている方であっても、給付要件を満たしていない場合、給付金は給付されません。

| ご提出いただくもの | ||

|---|---|---|

|

1 |

【B2】給付要件確認書《提出用》 | 署名、書類を記入した日付、連絡先電話番号、金融機関名、支店名、口座番号、口座名義(カタカナ)を記入してください。 |

|

2 |

振込口座の確認書類の写し(コピー) |

通帳(見開きページ)もしくはキャッシュカードのコピー 銀行口座のWebサイトやアプリの「口座情報」画面を印刷したもの (注意)金融機関名(金融機関コード)、支店名(支店コード)、口座番号、口座名義(カタカナ)がわかるものを準備してください。 |

|

3 |

申請者の本人確認書類の写し(コピー) | 顔写真付きマイナンバーカード(表面のみ)、運転免許証(記載事項に変更がある場合は裏表両面)、運転経歴証明書、健康保険証(資格確認書)、身体障害者手帳、在留カード、特別永住者証明書などのうち、いずれか1つ |

《振込予定日》令和7年9月4日(木曜日)以降、順次

(注意)

- 振込時期の目安は、不備なく申請書類を受理した日から約1か月後となります。

- 書類に不備があった場合は、彦根市コールセンター臨時特別給付金担当からご連絡を差し上げる場合があります。また振込手続きは不備の解消後に行うため、給付が遅れます。申請書等の提出前に記入漏れ、確認書類の添付漏れがないかをご確認ください。

【C】「不足額給付金申請書」が届いた方

不足額給付を受け取るには、申請手続きが必要です。

令和6年分所得税額および令和6年度住民税所得割額などで給付要件を満たしているかどうかを確認してください。

給付要件を満たしていたら、「不足額給付金申請書」へ必要事項を記入し、必要書類を添付の上、返送してください。

(注意)

「不足額給付金申請書」が送付されている方であっても、給付要件を満たしていない場合、給付金は給付されません。

| ご提出いただくもの | ||

|---|---|---|

|

1 |

【C2】不足額給付金申請書《提出用》 | 署名、書類を記入した日付、連絡先電話番号、金融機関名、支店名、口座番号、口座名義(カタカナ)を記入してください。 |

|

2 |

振込口座の確認書類の写し(コピー) |

通帳(見開きページ)もしくはキャッシュカードのコピー 銀行口座のWebサイトやアプリの「口座情報」画面を印刷したもの (注意)金融機関名(金融機関コード)、支店名(支店コード)、口座番号、口座名義(カタカナ)がわかるものを準備してください。 |

|

3 |

申請者の本人確認書類の写し(コピー) | 顔写真付きマイナンバーカード(表面のみ)、運転免許証(記載事項に変更がある場合は裏表両面)、運転経歴証明書、健康保険証(資格確認書)、身体障害者手帳、在留カード、特別永住者証明書などのうち、いずれか1つ |

|

4 |

その他必要書類 |

令和6年度住民税課税自治体が発行する当初調整給付額が記載されている書類 |

《振込予定日》令和7年9月4日(木曜日)以降、順次

(注意)

- 振込時期の目安は、不備なく申請書類を受理した日から約1か月後となります。

- 書類に不備があった場合は、彦根市コールセンター臨時特別給付金担当からご連絡を差し上げる場合があります。また振込手続きは不備の解消後に行うため、給付が遅れます。申請書等の提出前に記入漏れ、確認書類の添付漏れがないかをご確認ください。

【D】「給付要件確認書」が届いた方

不足額給付を受け取るには、申請手続きが必要です。

「給付要件確認書」をよくご確認いただき、必要事項を記入し、必要書類を添付の上、返送してください。

(注意)

「給付要件確認書」が送付されている方であっても、給付要件を満たしていない場合、給付金は給付されません。

| ご提出いただくもの | ||

|---|---|---|

|

1 |

【D2】給付要件確認書《提出用》 | 署名、書類を記入した日付、連絡先電話番号、金融機関名、支店名、口座番号、口座名義(カタカナ)を記入してください。 |

|

2 |

振込口座の確認書類の写し(コピー) |

通帳(見開きページ)もしくはキャッシュカードのコピー 銀行口座のWebサイトやアプリの「口座情報」画面を印刷したもの (注意)金融機関名(金融機関コード)、支店名(支店コード)、口座番号、口座名義(カタカナ)がわかるものを準備してください。 |

|

3 |

申請者の本人確認書類の写し(コピー) | 顔写真付きマイナンバーカード(表面のみ)、運転免許証(記載事項に変更がある場合は裏表両面)、運転経歴証明書、健康保険証(資格確認書)、身体障害者手帳、在留カード、特別永住者証明書などのうち、いずれか1つ |

《振込予定日》令和7年10月2日(木曜日)以降、順次

(注意)

- 振込時期の目安は、不備なく申請書類を受理した日から約1か月後となります。

- 書類に不備があった場合は、彦根市コールセンター臨時特別給付金担当からご連絡を差し上げる場合があります。また振込手続きは不備の解消後に行うため、給付が遅れます。申請書等の提出前に記入漏れ、確認書類の添付漏れがないかをご確認ください。

不足額給付金の振込日程について

給付金の振込をお知らせするハガキの送付はいたしませんので、下記の振込日程を参考に、ご自身で通帳記帳等によりご確認をお願いします。

通帳には「ヒコネシキユウフキンシツ」と表記されます。

| 届いた文書の種類 | 振込日程 |

|---|---|

|

【A】「給付のお知らせ」が届いた方で、口座変更等がない場合 |

8月28日(木曜日)振込(予定) |

|

【A】「給付のお知らせ」が届いた方で、口座変更等をした場合 【B】「給付要件確認書」または【C】「不足額給付金申請書」が届いた方 |

9月4日(木曜日)、9月12日(金曜日)、9月19日(金曜日)、10月2日(木曜日)、10月16日(木曜日)、10月30日(木曜日)、11月14日(金曜日)、11月28日(金曜日) |

| 【D】「給付要件確認書」が届いた方 | 10月2日(木曜日)、10月16日(木曜日)、10月30日(木曜日)、11月14日(金曜日)、11月28日(金曜日) |

(注意)

- 振込時期の目安は、不備なく申請書類を受理した日から約1か月後となります。

- 書類に不備があった場合は、不備を解消後に振込手続きを行うため、給付が遅れます。申請書等の提出前に記入漏れ、確認書類の添付漏れがないかをご確認ください。

給付金をかたった詐欺にご注意ください!

- 市役所や税務署の官公庁から、ATM(現金自動預払機)の操作をすること、給付のための手数料の払込を求めること、クレジットカードや預金通帳を直接お預かりすること、キャッシュカードなどの暗証番号を聞くことは絶対にありません。

- このような不審な電話や郵便物・メール等受け取った場合は、お近くの警察署や警察相談専用電話(#9110)にご相談ください。

この記事に関するお問い合わせ先

総務部 臨時特別給付金室

0749-22-1411(代表電話番号のため、受電後は転送されます)

更新日:2026年06月01日